芯微电子IPO:98%员工非本科学历 研发费用归集存疑?盈利质量差

炒股看金麒麟分析师研究报告,权威、专业、及时、全面,助您挖掘潜在主题机会!

出品:上市公司研究院

作者:夏总

近日,黄山芯微电子股份有限公司(以下简称“芯微电子”)创业板IPO申请获得深交所受理。

芯微电子主要从事功率半导体芯片、器件和材料的研发、生产和销售。 产品以晶闸管为主,涵盖MOSFET、整流二极管和肖特基二极管以及上游材料(抛光片、外延片、铜金属化陶瓷)。

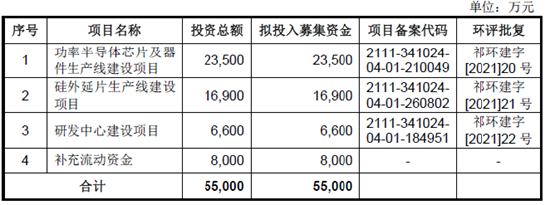

公司拟募集资金5.5亿元,其中2.35亿元用于功率半导体芯片及器件生产线建设项目,1.69亿元用于硅外延片生产线建设项目。

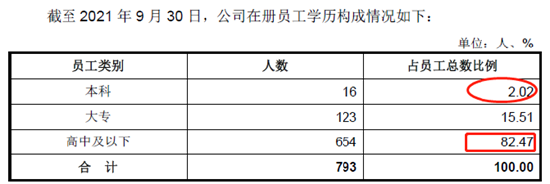

98% 的员工本科学历以下

芯微电子是功率半导体领域的IDM制造商。 形成了以芯片设计和晶圆制造为核心,涵盖上游材料和后端封装的多维度业务体系。

根据招股书,公司声称在功率半导体领域拥有多项专利和专有技术。 拥有发明专利6项,实用新型专利14项。

同时,公司还成立了安徽省高新技术企业、国家级专精特新“小巨人”企业、安徽省技术创新示范企业、安徽省认定企业技术中心、安徽省 工程技术研究中心 省博士后科研工作站迄今承担了多项国家和省部级项目。

这一系列信息似乎是在试图向投资者发出一个非常强烈的信号,即公司技术壁垒很深,给人一种十足的“科技感”。

但是,当我们查看其员工的教育结构时,我们会感到惊讶。 本科生比例仅为2%,98%为大专及以下。

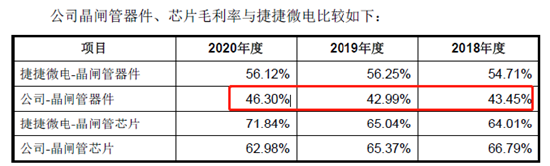

这种学术结构是否符合行业特点? 值得一提的是,捷捷微电子的晶闸管芯片及器件、MOSFET芯片及器件的毛利率与公司产品比较接近,而捷捷的本科率接近20%。

股权支付能弥补研发吗? 对研发费用的收取存疑

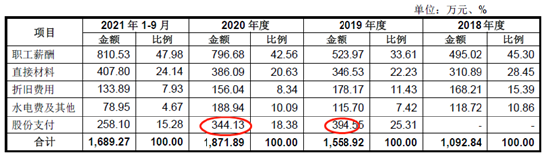

报告期内,公司研发费用分别为1092.84万元、1558.92万元、1871.89万元和1689.27万元,研发费用占营业收入的比重分别为7.12%、9.23%、8.16 % 和 6.14%,分别。 费用的具体构成如下:

从上表我们发现,公司自2019年以来增加了股权支付,在股权支付的加持下,公司研发费用和收入占比远高于同行。

捷捷微电子的研发成本不超过7%。 需要指出的是,剔除股份支付后,公司研发费用占比略有下降,但仍高于同业平均水平。

在本科率仅有2%的人才结构下,公司这样研发费用水平是否合理呢?

股份支付对象是研发人员的,视同研发人员的工资计入研发费用。如果将股份支付与研发薪酬加总,芯微电子的员工成本占整体研发之比在60%左右。而我们反观捷捷微电的研发薪资结构占整体研发在50%。这似乎说明芯微电子研发薪资待遇似乎好于捷捷微电。

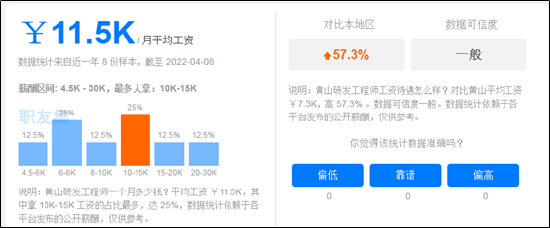

但是,从人均研发薪酬对比看,捷捷微电的人均薪酬却又显著高于芯微电子。捷捷微电的研发人员人均薪酬在1.5万元/月左右,而芯微电子人均研发薪酬(考虑股份支付)则为1.3万元/月左右。

如果剔除股份支付,公司的研发人员人均薪资为9K/月,这似乎又显著低于当地的研发工程师平均薪资水平。根据职友集网站显示,公司所在地黄山市的研发工资人均水平在11.5k/月。

需要提醒投资者的是,业内人士表示,像研发费用与行业特征不匹配、研发人员薪酬显著低于行业水平等情形,都可能存在研发费用归集不准确的嫌疑。芯微电子的研发费用究竟归集是否准确我们不得而知,但是无论是从行业人均水平对比,还是行业地区对比,都让人对其研发费用归集产生疑惑。

应收较大盈利质量差 盈利可持续性增长待考

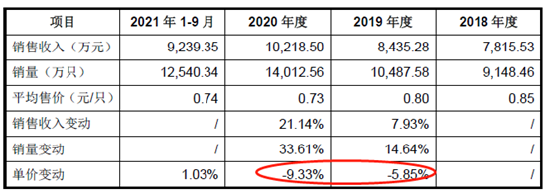

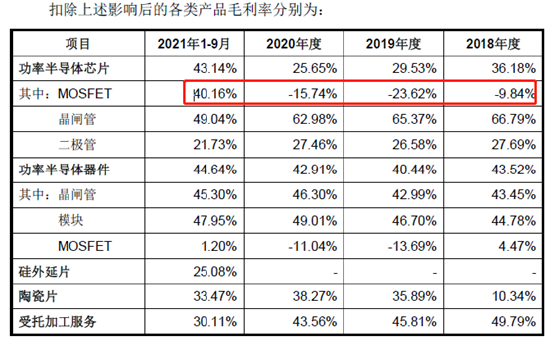

从公司业务结构看,主要收入为功率半导体器件的晶闸管、功率半导体芯片的晶闸管及功率半导体芯片的MOSFET。最新一期收入占比分别为34.05%、18.80%及24.57%。值得一提的是,最大业务占比的功率半导体器件的晶闸管2019年及2020年出现单价持续下降,2021年价格才略微反弹。

我们发现,公司大股东曾引进私募等机构投资者,参与了业绩对赌,对赌条件约定,2019-2022年目标净利润(以扣除非经常性损益前后较低者为依据,股份支付对净利润的影响除外)分别为3200万元、3500万元、4000万元、5000万元。而2019年及2020年的扣非归母净利分别为2363.05万元、3852.63万元。公司相关业绩对赌承诺似乎完成结果表现一般。

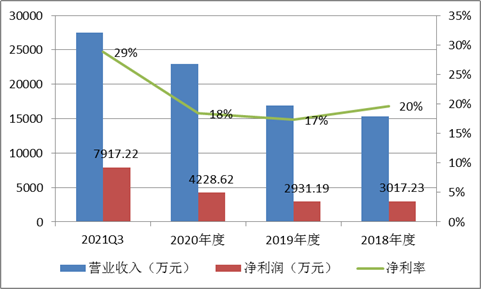

然而,我们发现,公司近三年净利率呈现持续下滑趋势,但是今年2021年前三季度,净利率水平竟然大幅提升至29%。

根据不同产品毛利率变化趋势看,其主要为MOSFET芯片的产品提价所致。由于新冠疫情影响产业链供给,市场价格持续攀升,由2020 年平均506.8元/片增长至2021 年1-9 月平均777.81元/片。2021 年1-9月MOSFET 芯片产品销售收入占2020 年全年销售收入的比重为168.82%,单位售价增长53.47%。需要提醒投资者的是,随着产业链复苏,这种价格暴涨行情显然不具备可持续性。

值得一提的是,近从毛利率对比看,公司盈利能力整体低于捷捷微电。

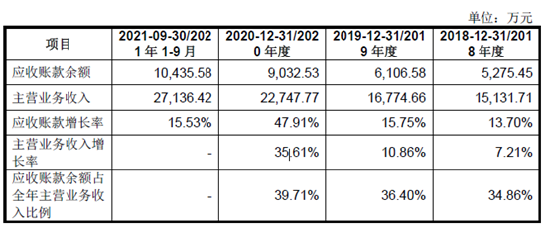

2018年至2020年,公司营业收入增速分别为7.21%、10.86%及35.61%。仅从增速看,公司似乎呈现高增长态势,具备成长性。然而,公司应收增速显著高于营收。与此同时我们发现,公司的应收与营收占比近四成。报告期各期末,公司应收账款净额分别为4681.05 万元、5407.72 万元、7992.36 万元和9198.49万元,占流动资产的比例分别为23.65%、24.16%、25.32%、26.68%。

这一系列数据或说明公司营收增长质量一般。我们从公司净现比指标也进一步得到验证。我们发现,公司的净现比长期低于1,最低仅为9%。

一方面,偶发性价格上涨似乎不具备可持续性;另一方面,应收账款占比较大,盈利质量欠佳。这两大因素叠加,公司能够保持可持续性保持高增长或存疑。

机构突击入股 业绩对赌会构成上市障碍吗?

2019年6月,或是为了筹划上市,黄山电器开始密集的增资及股权转让。王日新通过股权转让的方式引入股东王民安(王日新之子)、王苟新。

2019年9月,黄山电器进行股权激励,员工持股平台黄山芯鹏、黄山宏芯进入公司股东名单。紧接着三个月后,公司增资扩股,引入高新毅达、黄山信保、京雅轩、深圳华强等新股东。

2020年8月,黄山电器整体变更为股份公司,并更名为“芯微电子”。

值得一提的是,就在股改完成后,两大私募机构突击入股。2020年12月底,芯微电子再次增资,除了包括高新毅达、黄山信保、京雅轩、深圳华强、前海蓝点等部分原股东继续增资之外,公司还引入了新股东光谷烽火、宁波风禾。此时突击新增的增资价格为9.8元/股,较一年前增幅将近50%。对于突击入股情形,其股价公允性及背后是否存在关联,都是上市审核关键。

目前,王日新仍持有芯微电子44.4%股份,为公司控股股东。王日新、王民安父子合计持有公司59.5%股份,共同为公司实控人。黄山芯鹏、高新毅达、光谷烽火分别持有公司13.02%、5.75%、5.48%股份,均为公司持股5%以上股东。

招股书显示,芯微电子还曾存在正在执行的对赌协议。

2019年12月,芯微电子首次引入高新毅达、黄山信保等五名外部股东时,签订了对赌协议。其中,在对于IPO方面,各方约定芯微电子在2022年6月30日之前申报合格IPO或申报被受理,2023年6月30日前实现合格IPO等。

从监管角度,对对赌协议存在尤为重点关注。一般情况下,根据窗口指导意见,如果满足以下几点情况下理论上不会影响相关发行,即:

一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。

值得一提的是,近期对赌协议一度被传有所收紧,大股东及上市公司都不能参与对赌。对于存在对赌协议的,监管一般鼓励上市前对相关协议进行终止。

目前芯微电子大股东存在对赌,但是在发行期间相关对赌协议已经终止。需要指出的是,芯微电子一旦公司上市发行失败,大股东的相关对赌协议也会恢复其效力。投资者需要警惕的是,对于有些对赌明面可能不存在相关协议,但是也可能存在抽屉协议,这往往也是监管审核重点。