国盛证券首席经济学家熊园:社融总量高增、结构仍差 还会降准降息吗?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

社融总量高增、结构仍差,还会降准降息吗?【国盛宏观熊园团队】

来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观研究员,穆仁文

事件:2022年3月新增人民币贷款3.13万亿,预期2.64万亿,去年同期2.73万亿;新增社融4.65万亿,预期3.63万亿,去年同期3.34万亿;社融存量增速10.6%,前值10.2%;M2同比9.7%,预期9.1%,前值9.2%;M1同比4.7%,前值4.7%。

核心结论:3月信贷社融超预期高增,票据冲量、地方债多发、企业短贷是主贡献;结构仍然欠佳,内需不足仍是大拖累,尤其是地产端,可喜的是,基建需求已开始向好。继续提示:政策底已现,经济底、市场底则尚需时日。短期看,经济1-2月“高开”后,3-4月大概率“低走”;降准降息仍可能、短期难“证伪”,也会更注重扩信贷和结构性宽松;会避免房地产“硬着陆”,很可能进一步实质性放松调控。

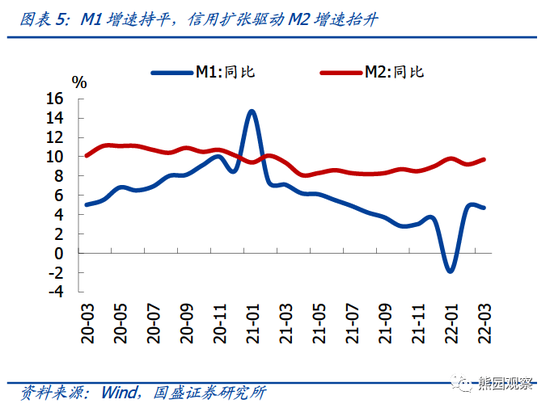

1、规模上:3月单月信贷社融大幅高增,Q1整体看也是同比多增,3月社融增速升至10.6%,指向央行稳信贷正起作用;M1持平上月,M2重新转升,M2-M1剪刀差延续走阔,地产销售疲软仍是主因;

2、结构上:

>居民短贷连续5个月同比少增,指向消费仍弱;

>居民按揭贷款由负转正、但连续第4个月同比少增,指向地产景气未见好转;

>企业短贷、票据冲量特征延续;中长期贷款小幅多增,但Q1整体看、2-3月合并看仍少增,指向企业实际融资需求仍差;

>需注意的是,结合Q1基建贷款需求指数和3月建筑PMI均回升,指向基建正逐步发力。

3、继续提示:政策底已现,经济底、市场底则尚需时日;“咬定全年发展目标不放松”,预示5.5%左右仍是硬要求,后续有两大“绝招”:一是已有政策尽快落地,二是未出政策“早出快出“,主要是“放水、放地产、放基建”,最关键的是避免房地产“硬着陆”。

4、短期4点关注:

>经济1-2月“高开”后,3-4月大概率“低走”;

>4月降准降息仍可能、短期难“证伪”,关注4.15(MLF到期)和4.20(LPR报价)

>房地产可能进一步放松,包括需求端(居民)和供给端(房企),尤其是核心一二线松绑、三条红线放松、地产救助机制等,也关注可能的房地产座谈会;

>美联储加息缩表节奏。

报告正文:

一、新增贷款大超预期,但结构恶化特征未改:居民短贷连续5个月同比少增,指向消费仍弱,居民按揭贷款由负转正、但连续第4个月同比少增,预示地产景气在放松支撑下并未好转;企业短贷、票据冲量特征延续,中长期贷款小幅多增、但Q1整体看和2-3月合并看仍少增,指向实体融资需求仍差,可喜的是基建需求多增。

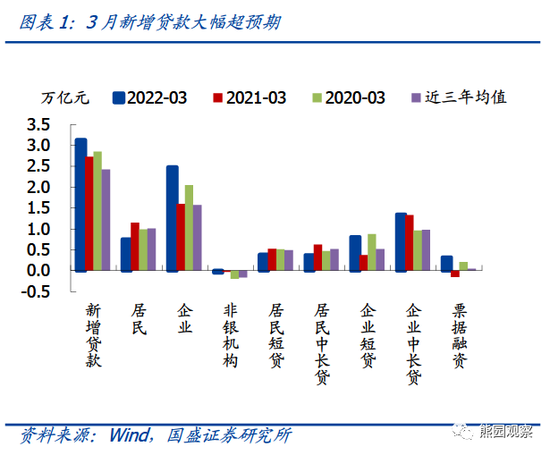

>总量看,3月新增信贷3.13万亿,同比多增3951亿,大超市场预期的2.64万亿,也明显高于近三年同期的2.42万亿。其中,居民贷款新增7539亿,同比少增3940亿,连续五个月同比少增;企业贷款新增24800亿,同比多增8800亿,同比多增规模创2020年4月以来最高;非银机构贷款同比减少454亿,同比多减184亿。

>居民短贷延续疲软,指向消费仍差;按揭贷款转正,但同比少增特征延续,指向地产调控仍需进一步放松。3月居民短期贷款新增3848亿,同比少增1394亿,连续5月同比少增,反映居民消费疲软;居民中长期贷款新增规模由负转正为3735亿,同比少增2504亿,已连续4月同比少增,指向地产调控放松力度仍然不够。

>企业中长贷小幅多增、但Q1整体看和2-3月合并看仍少增,短贷、票据冲量特征延续。3月企业中长期贷款新增13448亿,同比小幅多增148亿,也高于季节性(近3年同期均值0.98亿),但是,1-3月企业中长贷合计39500亿,同比少增5200亿,2-3月企业中长贷合计18500亿,同比少增5800亿,指向当前中长贷总体仍弱;企业短期贷款新增8089亿,同比多增4341亿,有冲量可能;票据融资新增3187亿,明显高于季节性(近三年同期为509亿),同比多增4712亿,冲量特征延续。

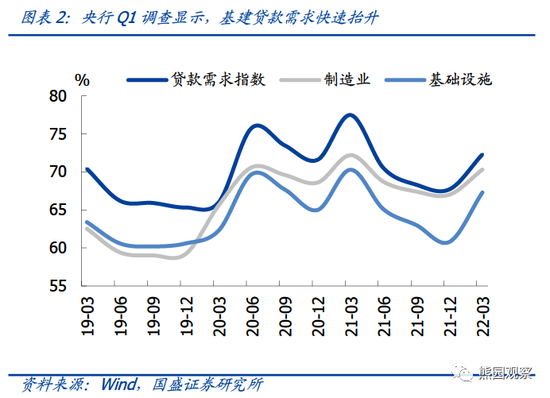

>需注意的是,相比地产,基建融资需求应已开始走好。央行Q1调查问卷结果显示,Q1贷款需求指数为72.3%,较2021年年末抬升4.6个百分点,其中,基建贷款需求指数较2021年末大幅抬升6.5个百分点至67.3%,再结合3月建筑业PMI明显反弹,指向当前稳增长的大背景下,相比地产持续疲软,基建有望率先见效。

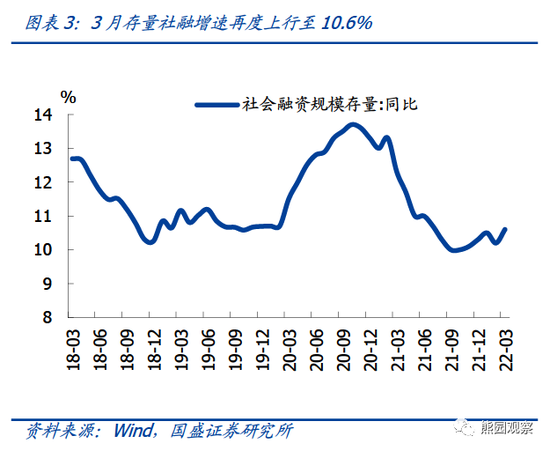

二、新增社融大幅高于预期,信贷和政府债券是主要贡献;社融存量增速再度上行至10.6%。往后看,“宽货币+松地产+扩基建”组合拳之下,社融增速有望稳中趋升。

>总量看,3月新增社融4.65万亿,同比多增1.27万亿,大幅超过市场预期的3.63万亿;3月社融存量增速10.6%,在上月小幅回落后再度上行。

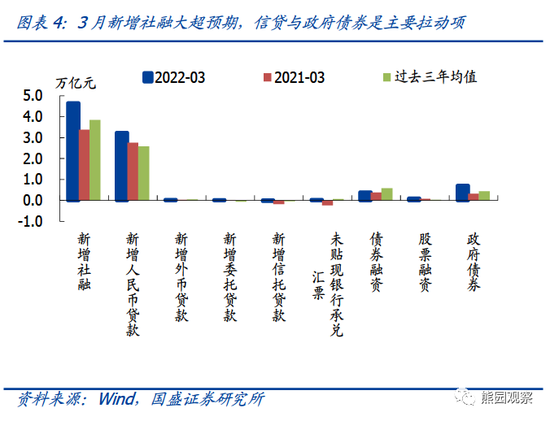

>分结构看,3月社融口径的新增人民币贷款3.23万亿,同比多增4817亿,是3月社融的主要拉动项;政府债券融资新增7052亿,同比多增3921亿,主要与专项债发行加快有关(3月专项债发行4205亿,2021年同期仅264亿);企业债券融资新增3894亿,同比多增87亿;表外融资新增133亿、是近一年来首次正增,同比多增4262亿、也创近一年来最高,票据大幅冲量是主贡献。

三、M1持平上月,M2重新转升,M2-M1剪刀差延续走阔,地产销售疲软仍是主因

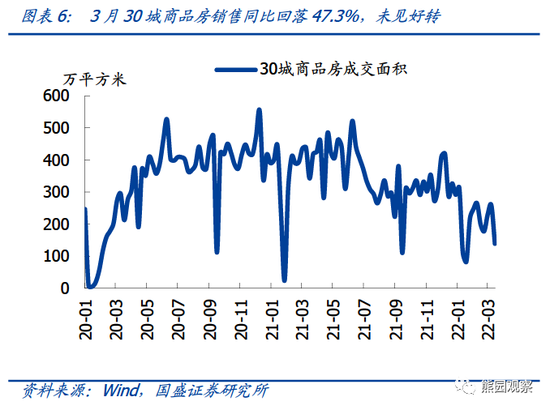

>3月M1同比4.7%,与上月持平,基建投资加快可能对地产销售走弱形成对冲(3月30大中城商品房成交面积970万平米,同比大幅下降47.33%);M2同比增速9.7%,较上月抬升0.5个百分点,走势与社融增速一致。存款端,3月新增存款4.49万亿,同比多增8600亿,其中:财政存款减少8425亿,同比多减3571亿,指向财政存款投放继续加快。此外,M2-M1剪刀差走阔,地产销售疲软应是主要拖累。

风险提示:疫情、政策力度、外部环境等超预期变化。