南华期货2022二季度纸浆展望:外盘持续报涨 浆价供需博弈

下载新浪财经APP,查看更多资讯和大V观点

文:南华期货研究所 戴一帆

摘 要

2021年年末,受加拿大西部洪水灾害以及满洲里疫情等消息面影响,浆价强势上涨。2022年春节假期前后, 纸浆市场 交投趋于冷清,加之物流运输受限,多数地区呈有价无市状态。进入2月底至3月底的阶段,浆价波动显著,一方面受到地缘冲突的影响,浆价被动拉涨。另一方面,从纸浆自身来看,供应端货源收紧,外盘报涨,同步支撑浆价上涨。

展望2022年二季度,从供应方面来看,主要针叶浆产能并无明显变化,盘面价格仍会偏向交易供应面消息带来的变化。从需求端来看,随着国外出行的逐步放开,需要关注国外需求的持续复苏。中国在2019-2020全球疫情较为严峻的情况下,防疫效果好,需求恢复速度相对较快,进入2022年,如何在疫情防控和国内经济两者之间的平衡上做取舍,需要持续关注国内出台的相关政策对纸浆行业带来的影响。

操作建议:6300位置关注供应面情况可等待做多机会,7200位置关注纸品下游需求情况结合国内宏观经济情况等待做空机会。

风险点: 宏观经济不佳,下游市场消费持续偏弱

第1章 2022年一季度纸浆行情回顾

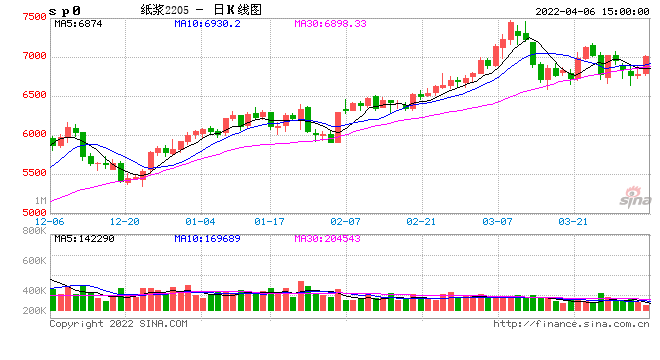

2021 年下半年,国内针叶木浆现货行情先抑后扬。7-8月,针叶木浆现货价格小幅走高,但成交不佳。9-10月,针叶木浆现货价格快速下行。尽管时值传统需求旺季,但因能耗双控与煤炭资源紧缺,下游纸厂开工明显受挫,对纸浆盘面带来打压。11-12月,针叶木浆行情大幅反弹,成交好转。

2022年新年伊始,纸浆期货盘面高位震荡,2022年1月7日,上海期货交易所纸浆期货主收盘价6214元/吨,结算价6116元/吨,涨194元/吨,较年前涨幅增加2.6%。现货市场受盘面影响带动上涨,现货价格再次突破6000元/吨。1月份纸浆利好因素包括2021年12月月末,北木浆厂因1号锅炉损坏,预计停机1个月; Suzano浆厂1月安排检修; Arauco浆厂年产29万吨桉木阔叶浆生产线近日永久关停; 芬兰纸业工会再次发出歇工通知;东南亚海运费暴涨,运输成本持续增加等。利空因素更多在于需求端,1月份下游整体开工负荷下滑,终端需求低迷。随着月底年关临近,下游部分纸企将陆续进入放假节点,开工负荷下降,原料采买积极性不高,需求难有明显增量。春节前最后一个开盘日, 纸浆期货盘面大幅拉升,拉涨高达6.5%,节后多受国外浆厂及物流受阻等消息面影响,盘面拉涨情绪不减。需求方面节后下游部分纸企有开工延迟情况,纸浆需求放量有限,纸厂保持涨价态度,利好支撑浆价。北方部分地区受冬奥会影响,终端需求尚未恢复,整体市场交投寡淡,多数业者保持观望态度。

进入3月份,随着地缘局势全面升级的紧张局面,NYMEX原油继续站在125美元以上高位,全球通胀越发严重。纸浆期货主力合约收盘价最高到达7438元/吨,距离去年5月高点7652元/吨仅一步之遥,纸浆被迫强势上涨。下游涨价函频出,现货可流通货源有限,浆市多重利好支撑下,挺价心态浓厚,但高价区域有价无市,高成本给下游纸企带来较大压力,随着地缘矛盾缓解,浆价快速回落,逐渐回归自身供应与需求的基本面逻辑。

外盘报价方面,2022年1月份北美市场木浆外盘陆续提涨,提涨幅度在40-65美元/吨,木浆外盘坚挺,纸厂后期外盘成本面压力居高不下,市场观望气氛浓郁。进入2月,Suzano、Eldorado 3月份全球市场外盘提涨30美元/吨,受海运紧张及加拿大当地物流因素影响,发货延迟情况未有明显改善。3月底最新阔叶浆外盘涨 60-105 美元/吨,部分净价在780美元/吨;针叶浆3月份加针已公布 外盘提涨110-170美元/吨,4月份俄罗斯依利姆、Arauco银星外盘提涨100美元/吨。

第2章 木浆供需分析

2.1. 全球木浆供需分析

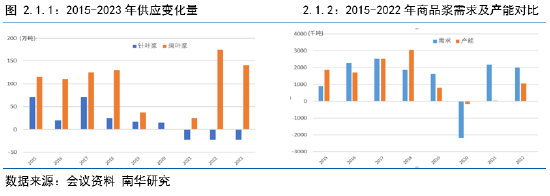

未来5年全球针叶浆产能相对平稳,年均增速接近1%。其中2022年仅比2021年增长0.4%。产能增量主要来自阔叶浆。目前商品浆总用量约为7000万吨,占木浆总量的39%。商品浆包括阔叶木浆、针叶木浆以及化机浆等。针叶木商品浆的市场规模约为2600万吨,阔叶木商品浆的市场规模约3800万吨。阔叶木浆市场年需求增长率约3%,针叶木浆年需求增长率约为1.3%。商品浆每年的净增长量约为160万吨,其中针叶木浆市场每年需求增长在33万吨左右。

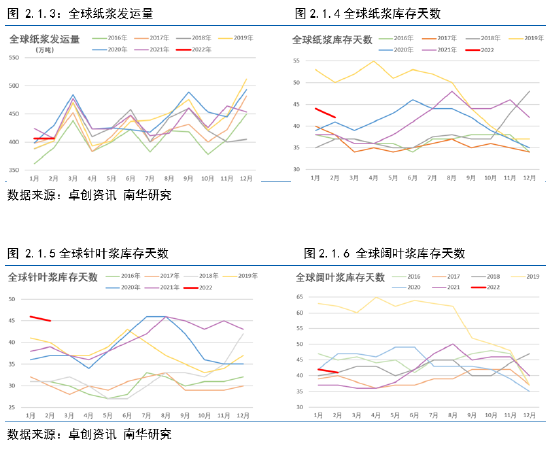

从全球纸浆发运量来看,根据最新数据显示,2022年1月全球纸浆发运量为405.9万吨,相比于2021年同期下降了4.2%。全球纸浆库存天数,针/阔叶浆库存天数较去年同期都有所上涨。

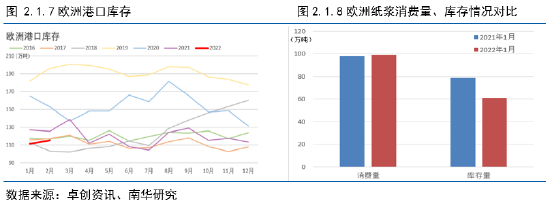

2022 年 1 月份欧洲化学浆消费量 99.72 万吨(针叶浆 33.31 万吨、 阔叶浆 65.20 万吨、本色浆 1.21 万吨),同比增加 0.92%。2022 年 1 月欧洲化学纸浆库存 量 62.78 万吨(针叶浆 22.02 万吨、阔叶浆 39.72 万吨、本色浆 1.04 万吨),同比下降 20.03%。库存天数 19 天,较去年同期下降 7 天。2022年2月欧洲港口木浆总库存为115.19万吨,环比上涨3.5%,相比去年同期水平降低8.2%。

2.2. 国内木浆供给分析

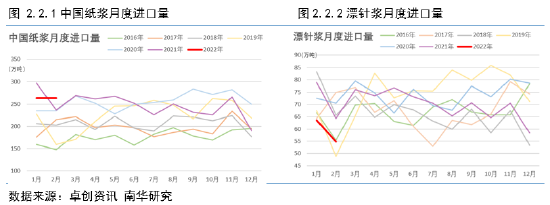

国内针叶浆90%以上依赖进口,阔叶木浆也达到50%以上,进口量的多寡意味着当期供应量的多寡。据海关数据显示,2022年1-2月针叶浆进口量总计118.29万吨,同比下降17.42%。其中,最新数据2月漂白针叶浆进口数量54.77万吨,环比下降13.83%,同比下降14.82%。最新2022年2月针叶浆进口量前五的国家分别是加拿大、芬兰、智利、俄罗斯联邦和美国。其中,俄罗斯联邦进口量环比涨幅最高,由4.66万吨涨至7.84万吨,涨幅高达68%;芬兰进口量同比下降最严重,由15.89万吨下降至11.28万吨,降幅达29%;智利进口量同比上涨最高,由8.43万吨涨至10.09万吨,涨幅20%。

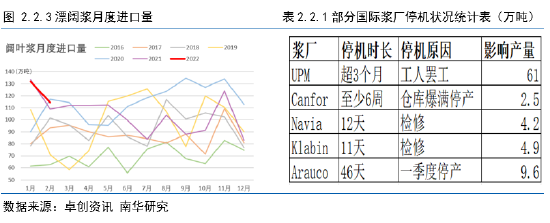

2022年以来,国际浆厂陆续传出停机检修通知。其中,加拿大由于自然灾害原因,致使浆厂仓库爆满而停机,影响产量约2.5万吨;UPM集团旗下浆厂由于工人罢工而停机,影响产量约61万吨。以上因素无不影响纸浆发运至中国。展望二季度,由于加拿大太平洋铁路公司部分员工罢工,预计或会对加拿大纸浆厂运输产生影响,进而影响纸浆进口至中国数量。另外,俄罗斯纸浆发运至中国数量或会受到影响。由于国际浆厂不可抗力陆续发生,针叶浆进口量预期或会进一步下降。

2022年1月漂白阔叶浆进口数量131.9万吨,环比+58.7%,同比-1.0%。2月漂白阔叶浆进口数量114.5万吨,环比-13.2%,同比+5.1%。全年累计进口量246.4万吨,同比+1.8%。

第3章 纸浆需求情况

3.1 生活用纸市场

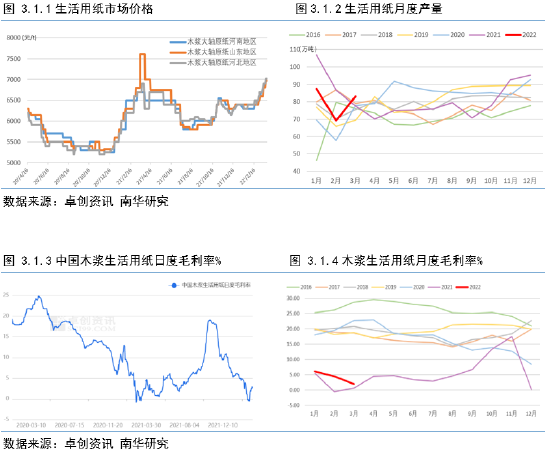

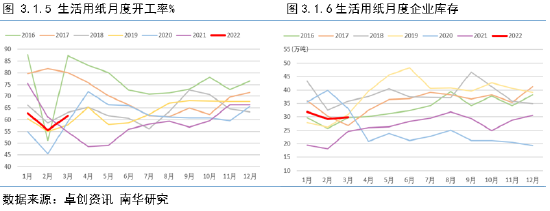

截至3月末,生活用纸市场均价在6872.02元/吨,较2月整体月均价上涨约295.46 元/吨,上涨幅度 4.49%;较去年同期走高181.8元/吨,涨幅约2.72%。其中木浆生活用纸月度均价在 6942.86 元/吨,较2月份走高6.57%。总结市场价格变动因素,第一,成本面动力延续,月内进口木浆价格延续高位运行。第二,部分纸企积极推进涨价函落地,局部地区部分厂家出厂价格月内多次上调。第三,3月份华东、西南等地部分纸企轮停检修,优先去库,利好涨价函落实。但目前可以观测到,生活用纸价格虽有所上涨,但不及上游成本端涨价显著,原因一个是终端方面仍未见明显提 涨动向,加工厂利润继续承压,一定程度上制约原纸的涨幅;另一个是国内近期疫情反复,本月下旬局部地区发运不畅,个别偏高喊价暂乏有效实单跟进。展望二季度,4月份生活用纸行业属于传统淡季,终端需求回暖程度或难言乐观;上游浆价受供应消息影响在相对高位,成本支撑延续,预计4月份生活用纸市场波动有限,局部地区不同品质原纸存在窄幅价差。5-6 月份市场淡季氛围或难消散,观望电商渠道年中促销节点,下游备货力度如何,若终端利好不足,则不排除纸价在竞争格局中下行的可能。

3.2 包装纸市场

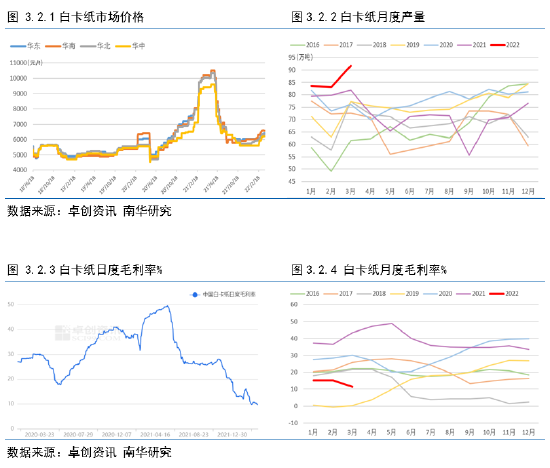

截至3月末,250-400g 平张白卡纸市场成交含税月均价6351.67元/吨,较上月涨 4.23%,较去年同期下跌 33.92%。至月底主流品牌市场价格区间 6300-6600 元/吨。影响本月价格走势的原因:第一,原料纸浆高位震荡,整体成本增加,纸厂价格3月提涨 200 元/吨,并计划4月提涨300元/吨;第二,中上旬市场到货量不大,渠道货源有限,随着运费上涨以及到货成本提升,贸易商出货价格陆续上调;第三,国内需求偏弱,同时中下旬多地物流运输不畅减缓市场出货速度,部分市场有价无市,但纸厂原纸出口订单较好对国内供应压力增加起到较好的缓解作用。展望二季度,4月纸厂价格继续提涨,在纸浆高位运行支撑下将推进市场涨价的执行,出口订单或将保持稳中有增趋势。但从目前形势看,下月国内市场需求受季节性因素及物流等 方面影响成交偏弱,下游对于涨价接受度一般,预计纸价继续上行存阻力。5-6 月份,山东地区将有30万吨左右的新增投产计划。受国内疫情影响,医药等行业订单旺盛,后续需关注医疗及防疫相关物资对白卡纸的需求情况。

3.3 文化用纸市场

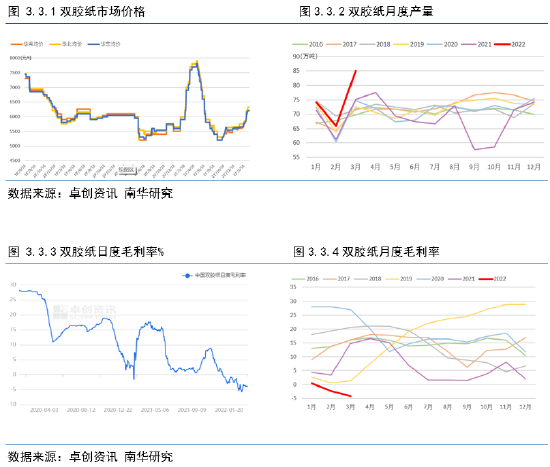

3月份双胶纸市场偏强运行,70g 双胶纸市场均价为6016元/吨,较上月上调 6.94%,较去年3月下调7.87%;70g 木浆双胶纸市场均价6164 元/吨,较上月上调 6.72%,较去年3月下调 16.01%。上游纸浆价格持续偏高,成本面利好犹存,规模纸厂积极跟进订单落实,导致出货报盘上移,下旬陆续发布4月涨价函;中小纸厂利润承压,价格多有跟涨。今年双胶纸行业月度毛利率持续下行,下游经销商多持观望态度,操盘积极性一般。展望二季度,4月仍处文化纸旺季,出版订单利好犹存,利好规模纸厂,同时浆价高位,中小纸厂利润空间收紧,亦有提涨意向,预计4月双胶纸市场重心上移,5月上旬仍有上扬可能,然5月下旬至6月,出版支撑或略有减弱,社会需求平平,市场或有松动迹象。

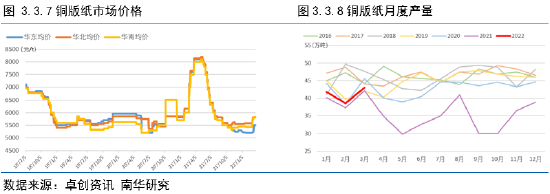

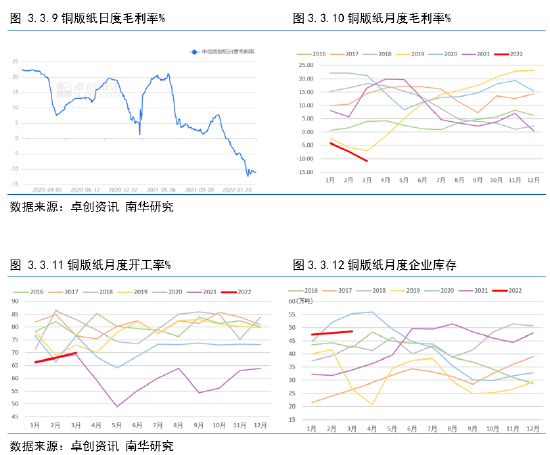

3月份铜版纸市场震荡上行,铜版纸均价为 5640 元/吨,较上月上涨 4.82%,较去年 3 月下调 22.69%。影响价格走势的主要因素第一,纸企开工正常,月初积极跟进订单落实;第二,下游经销商实单清淡,出货不畅,市场信心整体偏弱,价格窄幅跟涨后整理为主;第三,社会需求持续清淡,市场交投难有起色;第四,上游纸浆高位震荡,成本面有一定支撑。预计在成本高位下,纸厂挺价意向较强,但需求持续偏弱,企业库存压力犹存,出口订单虽有向好,然国内市场交投寥寥,业者信心疲弱,价格上行动力略有不足,5、6 月价格大稳小动,需要关注国内需求和出口情况。

第4章 纸浆库存情况

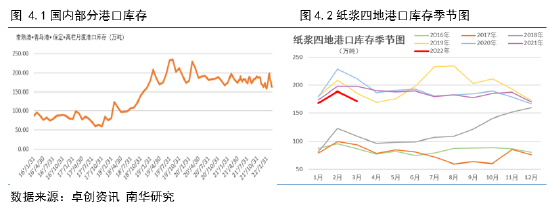

3 月下旬,国内青岛港、常熟港、保定地区、高栏港纸浆库存 合计约 157.9 万吨,较上月下降 14.9%。 据不完全统计,青岛港纸浆库存量 103.0 万吨,较上月下降 10.0%。其中青岛港内 56.5 万吨,港外 46.5 万吨。阔叶浆占比较多,后期到货平稳。 据悉,常熟港纸浆库存 43.0 万吨,较上月下降 28.3%。针叶浆货源居多。 据悉,保定地区纸浆库存量约 3.2 万吨,较上月增加 48.1%。其中 132 仓库 2.12 万吨, 铁顺 1.08 万吨。针叶浆货源居多。 据悉,高栏港纸浆库存 8.7 万吨,较上月下降 3.3%。

第5章 总结全文和操作建议

就供应端而言,加拿大、芬兰突发事件(洪水、歇工)、国际地缘政治、俄罗斯乌斯齐浆厂转产及海运紧张对后期中国针叶浆、化机浆的进口量影响较为明显,强势因素仍存。就需求端而言,消费预期不佳,对浆价持续高位构成一定压力。目前华北、华东和华南的物流运输因防疫管控,产生较大影响,实际需求无法有效激活,渠道商和终端的库存消耗表现缓慢,采购以刚需为主。

二季度4月份整体纸张供求形势难以乐观,在成本高企,市场平淡、旺季不旺等现实基础下,二季度纸厂的经营压力将会增大,随着接下来二季度的淡季来临,对浆价的判断预计主力合约主要围绕在6500元/吨的水平震荡,区间内逢低多,逢高空。