营收首被反超,利润相差3倍:福耀玻璃与信义玻璃的“玻璃大王”之争

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

好汉重好汉,英雄惜英雄!营收首被反超,利润相差3倍:福耀玻璃与信义玻璃的“玻璃大王”之争

来源:市值风云

AH溢价受益于公司强大的股东回报。

近日,“玻璃大王换人”话题在各大媒体疯狂刷屏。

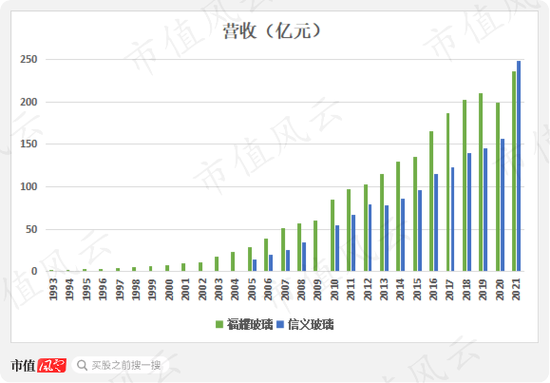

事情源于3月17日晚间,福耀玻璃(600660.SH)发布2021年年报,全年实现营收236亿元,净利润31.4亿元。

此前信义玻璃(00868.HK)披露的业绩中,全年营收达249亿元(按期末汇率换算),净利润达94.6亿元。

这是福耀玻璃营收首次被信义玻璃超越,且净利润只有后者1/3。

(注:信义玻璃单位通过期末利率将港币转换为人民币)

其中,信义玻璃营收同比增长64%,主要是由于中国市场对优质浮法玻璃、建筑玻璃以及全球市场对汽车玻璃的强劲需求,带动产品销量及售价同步上升。

而福耀玻璃营收自2020年首次下滑后,2021年同比也实现了19%恢复性增长。

关于这俩公司,风云君早前均已覆盖,今天再来凑凑热闹。

来自福建的老乡,在各自领域发光

01 曹德旺

福耀玻璃始创于福建省,总部位于福建福清市,实控人是曹德旺,福清本地人。

一开始,公司也涉足过诸多领域,如装修公司、加油站、配件公司、高分子公司、贸易公司,还参与了房地产项目。

但很快曹德旺认识到,专心做一件事更能让公司在历史长河中生存下来,于是福耀玻璃由多元化转向专业化,专心做玻璃。

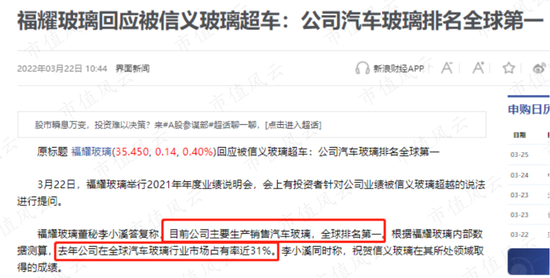

公司主要从事汽车玻璃、浮法玻璃以及汽车饰品的生产销售,一直秉持的是当好“汽车工业的配角”,目前生产销售的汽车玻璃全球排名第一,2021年在全球汽车玻璃行业市占率达31%,国内市占率超60%。

因此公司业绩跟整个汽车市场的增长息息相关。

根据世界汽车组织(OICA)统计,2021年全球汽车产量为8015.5万辆,同比增长3.1%,公司营收增长大于行业整体增长。

02 李贤义

信义玻璃创始人李贤义,来自福建泉州,在改革开放的浪潮下,创办了公司。

在经过近20年的快速发展后,公司产品也从单一汽车玻璃,延伸到目前的汽车玻璃、浮法玻璃以及建筑玻璃三大板块。

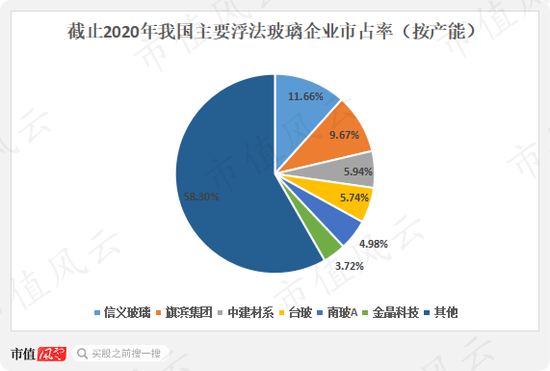

据观研天下数据整理,2020年浮法玻璃市场占比排名中,信义玻璃排名第一,占比近12%,即行业龙头的市场占有率不高。

(来源:观研天下)

与福耀玻璃不同的是,除了受汽车行业的影响外,房地产及建筑市场对信义玻璃的浮法玻璃和建筑玻璃板块都有很大影响。

2021年,中国浮法玻璃行业的需求强劲,售价大幅上涨。一方面是由中国房地产行业的高竣工率所推动;另一方面,在“碳达峰、碳中和”的大背景下,中国政府仍在限制浮法玻璃新增产能的新审批,继而限制了浮法玻璃的供应。

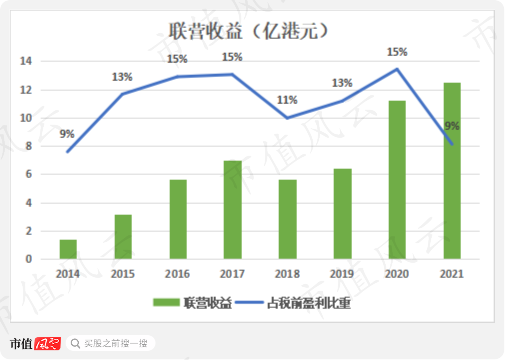

另外,与曹德旺不同的是,当前李贤义旗下除“信义玻璃”外,还有信义能源(03868.HK)、信义光能(00968.HK)和信义储电(08328.HK)三家上市公司,分别对应太阳能发电厂、光伏玻璃以及香港本土汽车玻璃维修及更换业务。

因而,在信义玻璃的年报中,联营企业收益占税前盈利比重较大,2021下滑至9%。

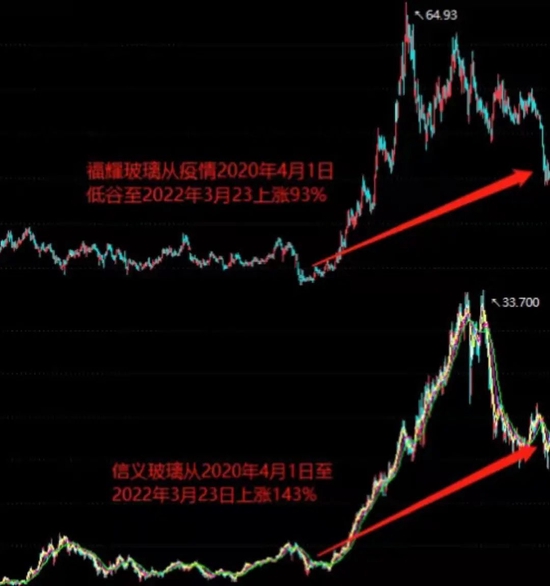

若从股价来看,以2020年疫情为界,从2020年4月1日至2022年3月23日收盘,福耀玻璃上涨了93%,而信义玻璃则为143%。

(来源:Choice数据)

产品结构有差异,专注终会结出果

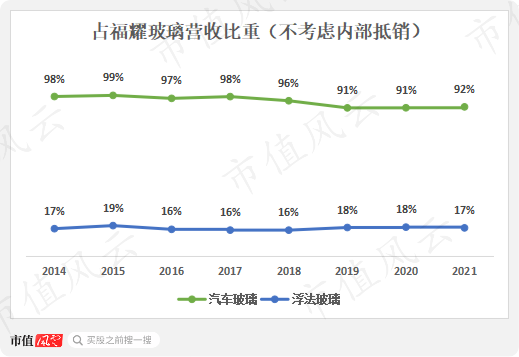

在不考虑内部抵销的情况下,2014-21年,汽车玻璃占福耀玻璃的营收比重一直维持在90%以上,浮法玻璃对营收的贡献在17%左右,两大产品占比历来较平稳。

因此,对福耀玻璃而言,汽车玻璃无疑是公司最核心的产品。

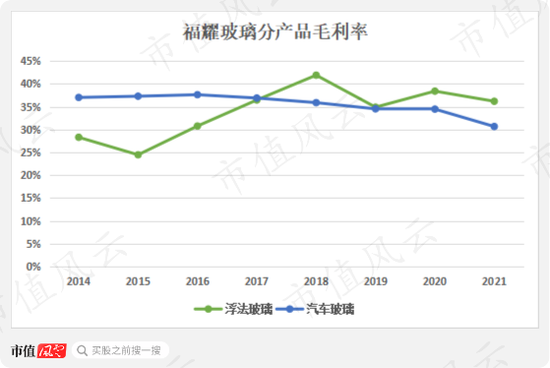

2021年,对公司营收贡献最大的汽车玻璃毛利率为31%,低于浮法玻璃36%的毛利率。

福耀玻璃也生产和销售浮法玻璃,主要作为原材料为公司的汽车玻璃使用,产品以内供为主。

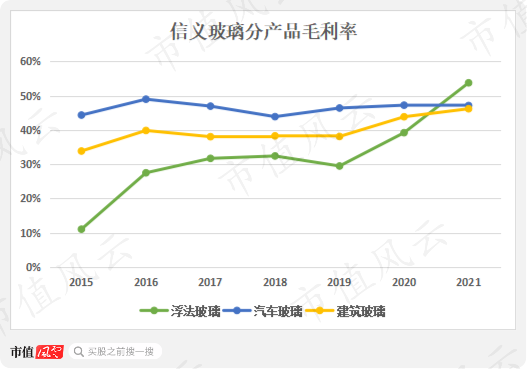

由于浮法玻璃自身应用范围广泛,信义玻璃在该产品上毛利率持续上升,2021年毛利率达到54%,远高于福耀玻璃的36%。

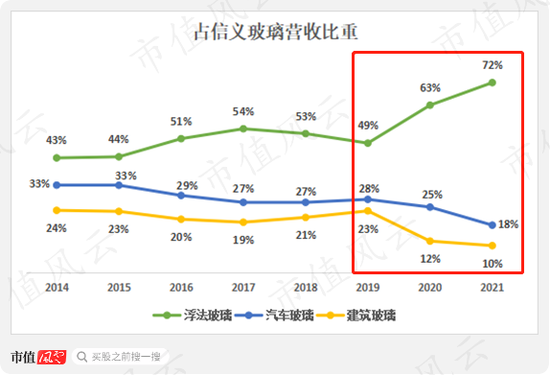

浮法玻璃占公司营收比重整体上升,尤其最近三年,2021年占比达72%,相对而言,汽车玻璃占比整体下滑,占比仅18%。

也就是说,与福耀玻璃刚好相反,高毛利率的浮法玻璃才是信义玻璃的拳头产品。

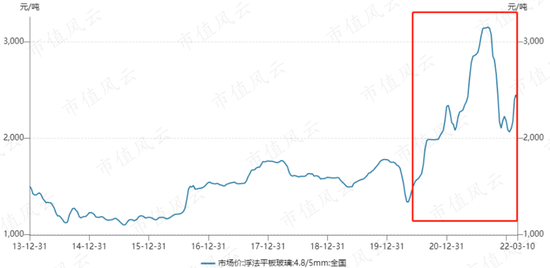

综合来看,自2020年信义玻璃整体毛利率超过福耀玻璃后,2021年差距进一步拉大,前者毛利率达52%,后者则为36%。

而正是从2020年下半年开始,浮法玻璃价格整体处于上涨通道。

(来源:Wind)

也正是由于产品结构的差异,或许一开始“谁是玻璃大王”的议题就是个伪命题:这两人分明一个是汽车玻璃代言人,一个是浮法玻璃代言人。

2021、2020年信义玻璃ROE分别为37%,26%,福耀玻璃则分别为13%、12%,若按杜邦分析法拆解,销售净利率是导致这种差异的真正原因,也归根到底是产品结构差异所致。

今天,风云君重点分析福耀玻璃2021年交出的答卷。

国外业务扩张,选择艰难的路

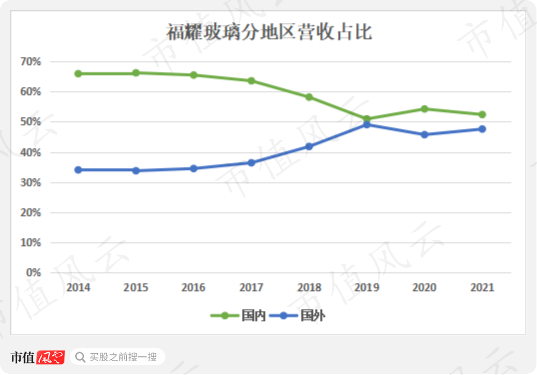

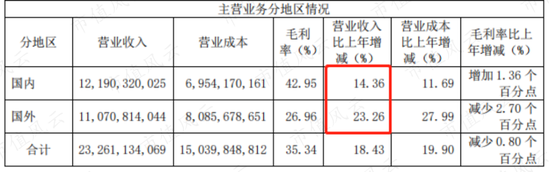

2021年,国内外业务营收占比基本持平,但在2014-16年,国内外业务占比维持在接近七三开的状态,自2017年开始,国外业务扩张明显。

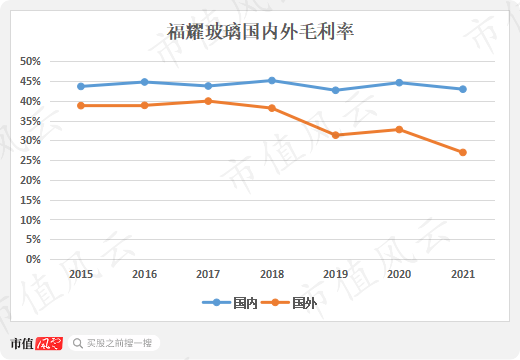

国内毛利率稳定在44%左右,但国外毛利率近几年持续下滑,加上去年海运费的上涨,2021年公司毛利率下滑至27%,远低于国内43%的毛利率。

而在2021年营收增长中,国外较国内增长更快。典型的有福耀美国公司在2021年营收上升至39亿,净利润达2.7亿,而2020年疫情期间营收32.5亿人民币,净利润仅289万人民币,所以增速较快。

(注:2021年年报)

但国外业务的增长也是导致2021年公司毛利率从40%下滑至36%的原因之一。

另外,2021年公司将相关运输费用计入成本,对毛利率也有部分负面影响。

(注:2021年年报)

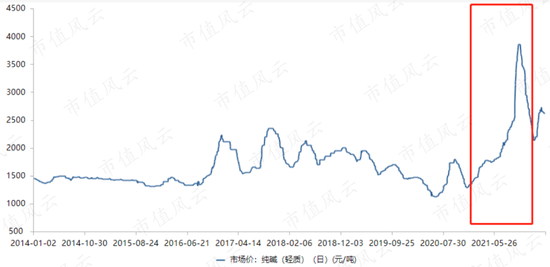

影响毛利率的第三个因素是上游原材料纯碱价格的上涨。

(来源:Choice数据)

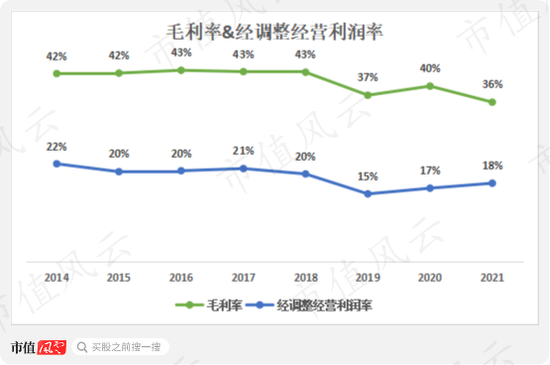

2021年经历了毛利率的下跌后,公司经调整经营利润率反而有所上升。

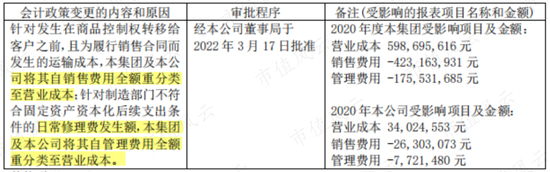

主要在于公司费用方面的管控,管理费用率及销售费用率均有下滑,其中销售费用率剔除会计政策变更的影响后变动不大,管理费用率调整后则由9.5%下降至8.24%。

(来源:专为注册制服务的市值风云APP)

财务费用率的上升主要是由于人民币升值产生汇兑损失较去年增加1.1亿。

(注:2021年年报)

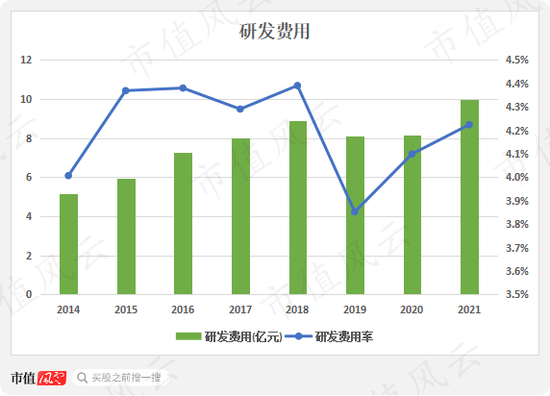

2021年,公司研发费用近10亿,同比增长22%,研发费用率由4.1%上升至4.22%。

运营效率提升,现金储备充足

从2021年底公司的资产结构来看,固定资产和货币资金占总资产比重超60%,且固定资产占总资产比重达到32%,是典型的重资产行业。

(来源:专为注册制服务的市值风云APP)

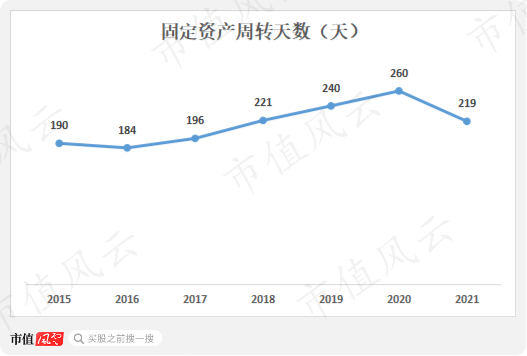

2021年固定资产周转天数由2020年的260天下滑至219天,表明利用效率在提升。

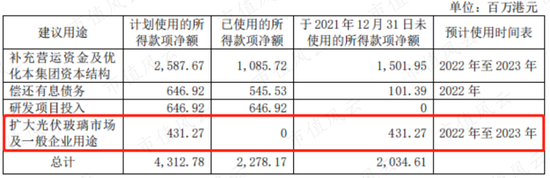

货币资金大幅增加主要是2021年增发H股配售所得款净额折人民币35.79亿元以及经营活动净现金流增加所致。

公司于2021年5月10日完成增发1.01亿股H股,配售对象为专业、机构及其他投资者,每股配售价格为42.9港元,占配售股份后的已发行H股总数的17%左右。

截至3月23日福耀玻璃的港股收盘价为30.85港元,较配售价跌去了28%。

在“碳达峰、碳中和”背景下,公司募集资金部分用于扩大光伏玻璃市场,但从预计使用时间来看,产生效益尚需时日。

(注:2021年年报)

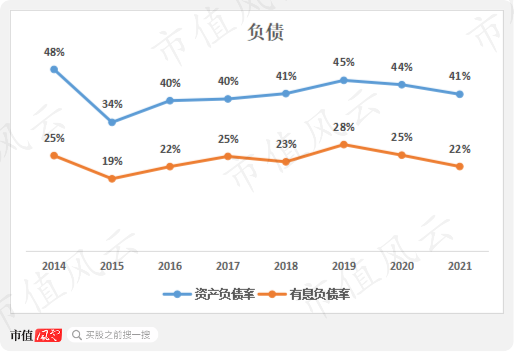

在公司的负债结构中,短期借款、应付票据及应付账款之和占总负债比重接近50%,分别为32%和17%。

资产负债率和有息负债率整体保持稳定,2021年负债率的下降主要是H股募资导致总资产增加所致。

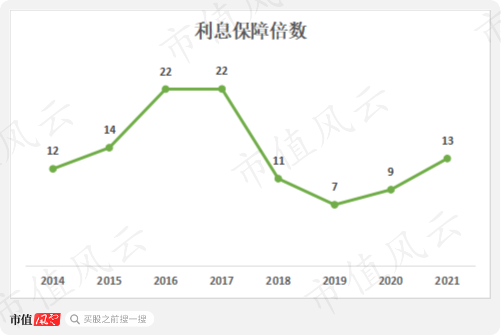

与此同时,公司的利息保障倍数一直大于7,负债流动性较好。

派现募资比全市场排第4,AH股溢价率顺便受益

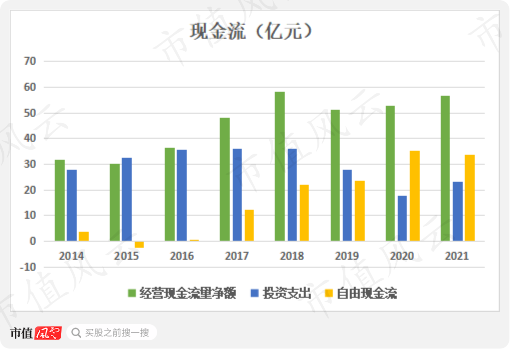

2014-21年,公司各年获得的经营现金流量净额基本都能覆盖当年的资本支出。

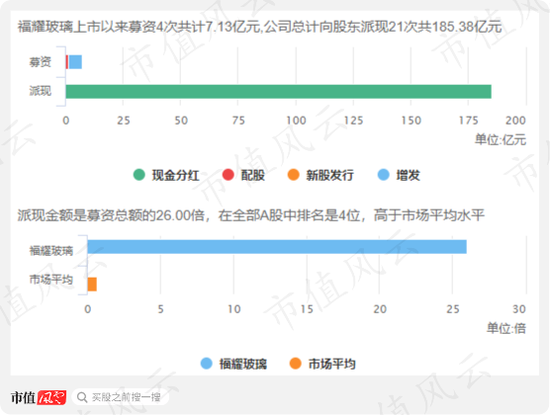

公司上市以来共派现185亿,派现金额是募集金额的26倍,在全部A股中排名第4。

(来源:Choice数据)

2021年,公司计划分红26.1亿,占同年自由现金流的78%。

2015年,公司在香港联合交易所主板挂牌上市,自此成为了A+H股行列中的一员。

虽然A股与H股背后对应的公司主体是一样的,但是在种种因素的综合影响下,AH股价并不一致,大多数情况下是A股股价高于H股股价。

纵向来看,福耀玻璃AH股价格比的历史最高位出现在上周二(3月15日),达到1.63。目前AH股价格比为1.42,也就是说A股比港股贵42%。

横向对比,截止到3月23日,在全部的143只AH股中,若按AH股价格比由大到小排序,公司排在115位(1.42),低于市场均值(2.14),说明溢价率较低。

而公司之所以能够在港股市场长期取得相对合理些的估值水平,还是得益于其经过岁月验证的、对股东厚道的分红。

这个“锚”,值得从事跨市场投资的老铁关注。

(来源:Choice数据)