长城基金:资金跨季后趋稳,稳增长仍为主基调

1、资金面

上周共有1900亿7天期逆回购到期,其中周一300亿、周二至周四每日200亿、周五1000亿,央行在上周合计开展6200亿7天期逆回购操作,其中周一至周四每日1500亿,周五和周六每日100亿,全周累计净投放资金4300亿。

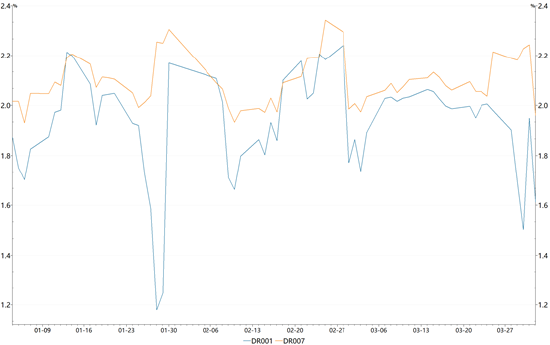

资金面表现方面,上周周一至周四临近季末流动性短暂趋紧,周五跨季后资金面明显转松。上周DR007运行在1.79-2.25%的范围,DR001运行在1.28-1.95%的范围。现阶段货币政策保持稳中偏松的基调,政策措辞也以“暖风”居多:强调要把稳增长放在更突出的位置,同时加大稳健的货币政策实施力度,不出不利于稳定市场预期的措施,保持流动性合理充裕。

银行间质押式回购加权利率(%)

2、现券市场

2.1同业存单

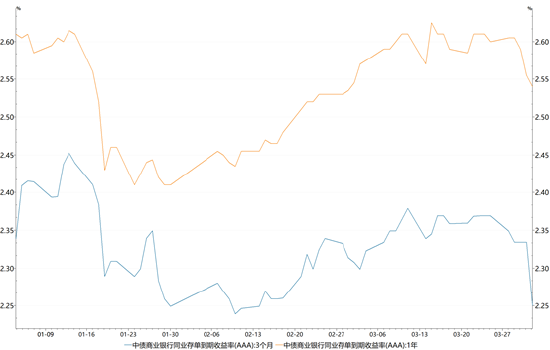

上周同业存单发行量为3141.0亿元,环比前一周减少1921.5亿元;净融资额为-349.4亿元,环比前一周减少1942.1亿元。从发行成本来看,上周同业存单发行利率走势分化:1M 同业存单发行利率下行14.40bp,3M 同业存单发行利率下行6.32bp,6M同业存单发行利率上行19.29bp。

二级市场方面,在季末央行维持较大逆回购净投放规模以维护资金面平稳跨季的背景下,短端存单利率明显下行,其中3MAAA银行存单利率下行14.6bp至2.22%,1年期存单利率下行8.5bp至2.52%。截至4月1日,1年期存单利率与MLF操作利率的利差为33.5bp,本月MLF到期量为1500亿,央行公开市场操作规模以及MLF续作量价将影响后续存单利率走势。

同业存单收益率走势(%)

2.2利率债

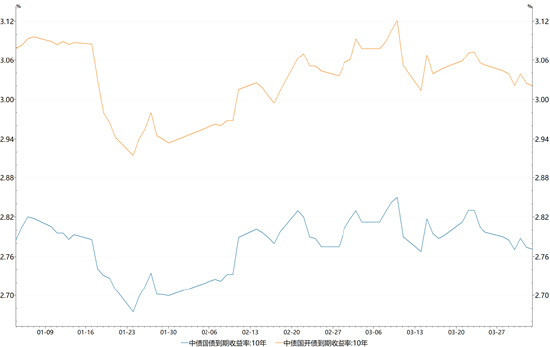

上周新发行利率债3966亿,利率债净融资额为-327亿。上周未发行国债,发行政金债1232亿、地方债1034亿,临近季末国债发行量大幅减少,导致利率债净融资额快速下降。

二级市场方面,上周债市收益率下行,10年国债下行3bp至2.77%,10年国开下行3bp至3.02%。主要缘于当前整体货币政策稳中偏松,同时受3月PMI数据不及预期、局部疫情持续发酵的影响,货币宽松预期再次提升。具体而言,周一、周二受疫情持续发酵、上海分区封控的影响,10年国债分别小幅下行0.69bp、0.50bp。周三市场或提前交易PMI数据,当天10年国债下行1.50bp。周四早间统计局公布了3月PMI数据,为49.5%,比上月下降0.7个百分点;同时,周三晚间国常会指出要把稳增长放在更加突出的位置,稳定经济的政策早出快出,不出不利于稳定市场预期的措施,央行一季度货币政策委员会也指出要加大稳健的货币政策实施力度,要主动应对、提振信心,保持流动性合理充裕;虽然PMI数据低于预期,且政策表述偏松,但周四当天10年国债仍然上行1.75bp,或许是由于国常会及央行未提及降息降准。周五及周六跨季后资金面大幅宽松,10年国债利率分别下行1.35bp、0.29bp。期限利差方面,上周国债10-1利差扩大4bp至67bp,国开10-1利差扩大6bp至77bp,国债长端利率下行幅度小于短端,曲线陡峭化下行。

中债国债、中债国开债到期收益率走势(%)

2.3信用债

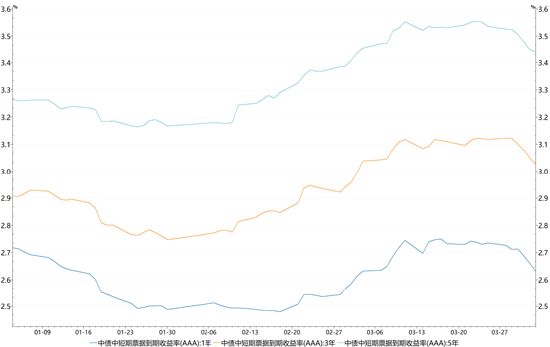

上周信用债共发行2342.80亿元,周环比下降14.95%;总偿还额1864.48亿元,净融资478.32亿元,周环比上升283.73%。城投债共发行143只,发行金额1063.35亿元。

二级市场方面,收益率大多下行,中票1年期AAA下行10bp,中票3年期AAA下行9bp,中票5年期AAA下行10bp。分品种看,产业债收益率平均下行7.45bp,城投债收益率平均下行7.64bp。

中债中短期票据到期收益率走势(%)

3、可转债

上周可转债发行减少,共募集资金30.03亿元,较上上周减少185.64亿元。上周无转债发生回售和赎回。

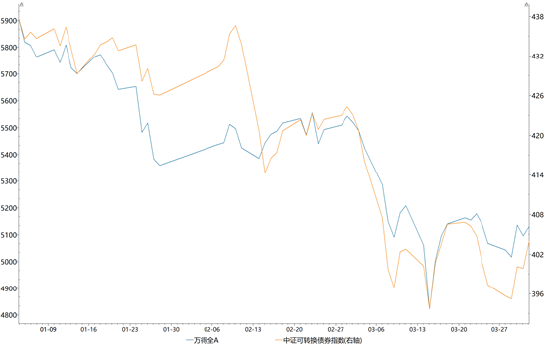

二级市场方面,上周中证转债指数上涨1.67%,同期万得全A上涨1.25%。分类别来看,超高平价券(转股价值大于130元)涨幅均值为1.91%,表现差于中平价券(2.32%)、优于低平价券(0.24%)。高评级券(评级为AA+及以上)的涨幅为2.03%,表现优于中评级券(0.67%)和低评级券(0.93%)。从成交规模来看,上周全市场可转债累计成交2346万手,成交金额3728亿元,日均成交745.6亿元,而上上周日均成交840.4亿元,较上上周日均成交额减少95亿元。

中证可转债指数走势(%)

4、市场热点

国常会指出要把稳增长放在更加突出的位置,不出不利于稳定市场预期的措施:

3月30日,李克强主持召开国务院常务会议,会议指出,当前国际形势更趋复杂严峻,国内发展面临新挑战,经济下行压力进一步加大。制定今年宏观政策时,对国内外环境很多变化已有前瞻考虑。一季度、上半年保持经济平稳运行,对实现全年目标至关重要。要把稳增长放在更加突出的位置,统筹稳增长、调结构、推改革,稳定经济的政策早出快出,不出不利于稳定市场预期的措施,制定应对可能遇到更大不确定性的预案。同时,会议指出,用好政府债券扩大有效投资,是带动消费扩大内需、促就业稳增长的重要举措。按照保持宏观杠杆率基本稳定的原则,今年新增地方政府专项债3.65万亿元。为加强周期性调节,去年底已依法提前下达1.46万亿元。下一步要抓紧下达剩余专项债额度,向偿债能力强、项目多储备足的地区倾斜。去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕。

央行货币政策委员会召开2022年第一季度例会:

3月30日央行货币政策委员会召开第一季度例会,会议指出,当前国外疫情持续,地缘政治冲突升级,外部环境更趋复杂严峻和不确定,国内疫情发生频次有所增多,经济发展面临需求收缩、供给冲击、预期转弱三重压力。要稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健的货币政策实施力度,增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘。进一步疏通货币政策传导机制,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。

3月中国PMI回落至荣枯线以下:

2022 年3 月中国PMI 指数为49.5,较上月下降0.7 个百分点,制造业景气度回落至收缩区间。由于国内部分地区疫情难以控制,以及国外地缘政治冲突尚未结束,国内生产端和需求端均受到不同程度影响。国内部分地区疫情持续发酵,扰乱了国内经济复苏,导致部分企业减产停产,拖累了相关上下游企业的正常生产经营;俄乌冲突也造成相关大宗商品及原材料价格大幅上升,制造业成本压力加大,同时,部分企业的出口订单也受到地缘政治冲突的影响而有所减少或直接被取消,制造业市场需求有所减弱。

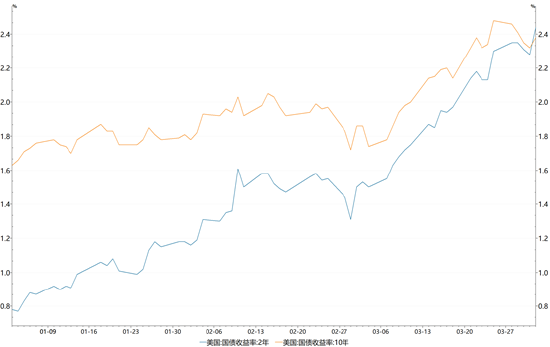

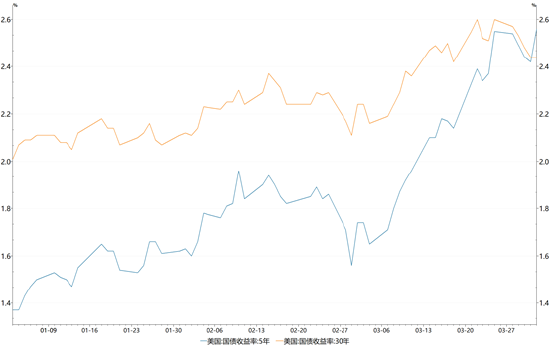

美债曲线倒挂,中美利差大幅压缩:

此前美国10年期国债收益率已连续3周上涨,前三周分别累计上行26bp、14bp、34bp,逼近19年4月以来最高水平;上周五(4月1日)10年美债收益率报2.38%,较前周下降10bp。同时,上周五美国2年-10年期国债收益率曲线、5年-30年期国债收益率曲线均出现倒挂。近期中美10年国债利差持续收窄,上周五中美10年国债利差大幅收窄至39bp,位于2019年初以来低位。

美国 · 国债收益率2年-10期走势(%)

美国 · 国债收益率5年-30年期走势(%)

免责声明

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。