中信明明4月债市展望:政策和利率的关系是什么?

下载新浪财经APP,查看更多资讯和大V观点

文丨明明债券研究团队

核心观点

利率跟随经济变化,政策只是侧面确认趋势。对于4月份的债券市场,货币政策的宽松预期仍然存在,但是随着疫情扩散等因素加重经济偏弱运行的预期强化,4月份什么时候降准、会不会降息,不改利率下行趋势,反而若货币宽松政策没有落地则意味着利多还没有出尽。

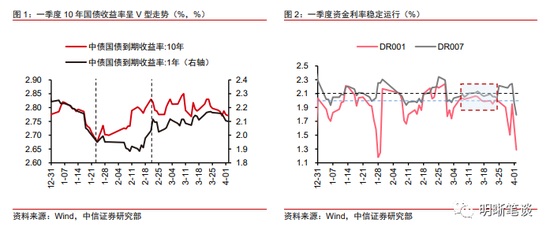

一季度债市回顾:宽货币和宽信用的博弈。一季度债券市场围绕着宽货币和宽信用的博弈展开,国债收益率也随着1月降息政策的意外落地、2月宽信用信号和政策的推出,以及3月进一步的货币宽松预期落空而形成了V型走势。

3月货币政策预期为何屡屡落空?(1)去年底今年初货币政策降准降息靠前发力后,经济数据和金融数据出现波折,货币政策可能还需观察后续宽信用和稳增长的效果和可持续性再考虑进一步宽松的操作。(2)美联储启动加息,在中美利差较窄的背景下,国内货币政策暂避美联储加息窗口期。

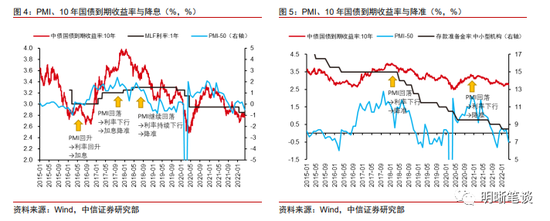

厘清政策和利率的关系。经济领先于政策,利率跟随经济变化,政策落地确认利率趋势。列举近几年的典型例子:(1)2016年初PMI开始触底回升,MLF降息和降准相继推出,长端利率跟随PMI回升,直到2017年初央行启动加息进一步确认了利率的上行趋势;(2)2017年底PMI触顶回落,长端利率随之趋势性的下行,即便期间仍有加息操作,直到2018年4月降准确认了利率的下行趋势;(3)2019年PMI处于磨底阶段,虽然货币政策仍多次降准,但长端利率没有脱离震荡走势;(4)2020年底PMI 触顶回落,长端利率也随之下行,直到2021年7月降准进一步确认了利率的下行趋势。

经济压力仍在,货币宽松节奏不改利率下行趋势。本轮局部疫情反复冲击的影响面不断扩大,不少地区的疫情防控措施均有升级,3~4月份经济增速下行的压力恐怕仍将有所加大。加之1~2月份地产投资增速回正大概率不可持续。此外美联储加息周期以及地缘政治冲突,全球经济滑入衰退的风险在加大,出口的拉动效应或将有所减弱。4月份货币政策有宽松的必要,但当经济增速下行压力加大的预期强化,政策宽松是否落地、何时落地对当前债市而言已经显得相对不那么重要。

债市策略:利率跟随经济变化,政策只是侧面确认趋势。对于4月份的债券市场,货币政策的宽松预期仍然存在,但是随着局部疫情扩散等因素加重经济偏弱运行的预期强化,4月份什么时候降准、会不会降息,对当前的债券市场就显得相对不那么重要了。经济基本面的下行将带动利率的下行,反而若货币宽松政策没有落地则意味着利多还没有出尽。我们认为2.85%是10年期国债到期收益率的顶部,短期宽松政策的落地与否不改利率下行趋势。

正文

一季度债市回顾:宽货币和宽信用的博弈

一季度债券市场围绕着宽货币和宽信用的博弈展开,国债收益率也随着1月降息政策的意外落地、2月宽信用信号和政策的推出,以及3月进一步的货币宽松预期落空而形成了V型走势。

第一阶段,开年后至1月24日,偏弱的总量数据和意外降息带动收益率快速下行。虽然12月的降准和LPR下调导致市场对于短期内进一步的货币宽松预期有所消退,但是2021年12月偏弱的金融数据揭晓、以及房地产市场持续下滑,加剧了市场对经济增速下行的担忧,而1月17日MLF超预期降息引爆了市场的做多情绪,10年期国债收益率水平自2.82%下行14bps,创下年内低点2.68%。

第二阶段,1月25日至2月21日,2021年底降准和2022年初降息等靠前发力的稳增长政策连续落地后,市场开始对担心宽信用的效果,尤其是票据利率大幅回升、1月信贷开门红、多地出台房地产松绑政策等多种信号并发,10年期国债收益率水平回升至1月降息前的2.83%。

第三阶段,2月22日至3月底,债券市场陷入多空交织博弈的震荡行情。利多因素包括2月金融数据总量结构双弱、国内多地散发疫情等引发经济修复进程中断,同时乌克兰局势激化也引发了市场避险情绪;利空因素包括1~2月经济数据大超预期、输入性通胀担忧、股票市场快速下跌引发固收+产品赎回潮导致流动性高的债券被抛售、3月份隔夜利率中枢有所抬升等。但是货币政策进一步宽松预期落空,10年国债收益率仍然在2.77%~2.85%区间震荡。

4月债市展望:政策和利率的关系是什么?

3月利率窄幅震荡运行,货币政策宽松预期屡屡落空对交易情绪的影响较大。从基本面的角度看,房地产市场行业延续下行趋势、票据利率较低指向信贷供大于求、大中小型企业PMI分化严重等都表明了当前内需不足的状况。而3月份以来全国多地出现新冠疫情,感染人数之多、蔓延范围之广会打断投资、生产、消费等各个领域的修复进程,加之奥密克戎变异毒株传染性大增导致各地防控措施较以往有所强化,进一步冲击经济的修复进程。但是在经济增速下行压力有所加大的宏观环境下,3月份货币政策预期——从降准到MLF降息再到LPR下调,均纷纷落空,隔夜资金DR001长期维持在2%上方,都在一定程度上压制了市场做多情绪。

3月货币政策预期为何屡屡落空?

一方面,去年底今年初的货币政策宽松之后,央行还要观察政策效果。央行在2021年底降准、2022年1月降息,符合中央经济工作会议政策靠前发力的部署,1月份信贷数据开门红和1~2月经济数据超预期也表明政策宽松出现了一定的效果。但是2月金融数据低于预期,整体经济和金融数据显示出结构性的复苏势头。在这一背景下,货币政策可能还需观察后续宽信用和稳增长的效果和可持续性,再考虑进一步宽松的操作。

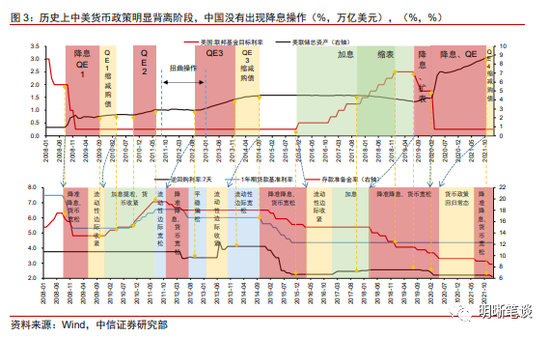

另一方面,暂避美联储加息窗口期。美联储于3月17日宣布加息,是2019年下半年以来的首次加息操作,意味着新一轮的加息缩表周期的启动。中美货币政策已然出现分化错位,加之3月份股票市场和债券市场均出现资金外流以及人民币汇率的贬值,可能成为央行考虑货币政策宽松节奏的重要因素。历史上中美货币政策操作分化常见,但并不存在美联储加息而国内降息的时期。

落空的货币政策预期还能继续阻止利率的下行趋势吗?之所以3月份货币政策预期落空对市场的情绪影响较大,是因为从2021年7月降准算起,货币政策维持偏松的取向已经超过了半年时间,加之国内基建、地产等宽信用政策的陆续出台以及美联储加息等海外货币政策收紧压力,导致了经济基本面和货币政策取向都出现了一些波折。如果4月份货币政策操作仍然较为谨慎、货币政策宽松预期再次落空,能继续阻止利率的下行趋势吗?

厘清政策和利率的关系

我们认为需要厘清当前阶段政策和利率的关系——经济领先于政策,利率跟随经济变化,政策确认利率趋势。政策-利率-经济的传导逻辑较为清晰,即政策底(顶)领先于利率底(顶)领先于经济底(顶)。市场担心的是,随着政策底已经出现,那么利率底和经济底也将出现。以上只是完整逻辑的一半,实际上完整的逻辑是经济-利率-政策-利率-经济,即经济增速下行带动利率下行,并催动政策宽松,而政策的效果和经济的表现进一步影响利率和后续政策。概括起来就是:经济领先于政策,利率跟随经济变化,政策落地确认利率趋势。

首先列举近几年的典型例子,都显示了利率跟随经济基本面,政策落地确认利率趋势的规律。(1)2016年初PMI开始触底回升,但是货币政策仍然处于宽松周期,MLF降息和降准相继推出,但长端利率并没有趋势性下行,反而跟随PMI的回升而出现了反弹,2016年四季度利率快速上行,而货币政策方面直到2017年初央行启动加息,进一步确认了利率的上行趋势。(2)2017年底PMI触顶回落,2个月后长端利率就开始了趋势性的下行,在此期间央行仍然开展了两次加息操作,直到2018年4月央行才启动降准,进一步确认了利率的下行趋势。(3)2019年PMI处于磨底阶段,虽然货币政策仍多次降准,但长端利率没有脱离震荡走势。(4)2020年底PMI 触顶回落,长端利率也随之下行,直到2021年7月降准进一步确认了利率的下行趋势。

从逻辑上理解,货币政策宽松为做多提供了条件,但是经济基本面是核心因素。从短期视角看,货币政策宽松是利率下行的直接原因,但是从中长期的角度看,宏观经济走弱/强和货币政策宽松/紧缩在一个周期的多数时间是重合的,这个维度上,将利率下行/上行更多归因于货币政策宽松/紧缩而非宏观经济的走弱/强是 “见树木不见森林”。一方面,当经济处于下行初期,而货币政策仍然没有调整取向、维持偏紧的状态,这个阶段利率将更多反映经济增速下行压力加大,而货币宽松政策的落地将确认利率的下行趋势。另一方面,经济处于从底部复苏的初期,货币政策仍然维持宽松取向,这一阶段即便有货币政策的进一步宽松,利率也会更多反映经济回暖而开始反弹。

经济压力仍在,货币宽松节奏不改利率下行趋势

回到当下,虽然1~2月份经济数据超预期,但是3月经济大概率会弱于1-2月,4月份经济预计也将在局部疫情笼罩下呈现较大的下行压力。其一,1~2月份地产投资增速回正的主要原因可能是土地购置费的延期集中缴款,但是从去年全年以及今年年初房企的拿地情况来看,土地购置费的高增长并不具备持续性,地产投资增速回正大概率不可持续,地产对经济的拉动将转变为拖累。其二,本轮疫情冲击的影响面不断扩大,确诊规模超过以往历次扰动。从疫情的分布来看,占GDP比重较大的省份、城市均出现确诊,不少地区的疫情防控措施均有升级,4月份经济增速下行的压力恐怕仍将有所加大。此外,美联储加息周期以及地缘政治冲突,全球经济滑入衰退的风险在加大,出口的拉动效应或有所减弱。

4月份货币政策有宽松的必要,而宽松是否落地对当前债市而言已经相对不那么重要。局部疫情的扩散阻碍经济的修复,宏观政策更有靠前发力的必要性,等到疫情逐步得到有效控制、经济回归修复轨道后,政策就需要加大力度。从宏观政策逻辑上看,货币政策进一步宽松是容易理解和接受的。而外围环境的巨大变化可能也影响着中国央行货币政策的安排节奏;而宽财政、宽基建和放松地产的政策组合下,市场担忧货币政策会保持定力。但从逻辑以及历史操作看,无论是否依赖基建和地产的模式,货币政策都要采取宽松操作。我们始终认为货币政策存在进一步宽松的空间,降准降息均有可能。

实际上,退一步讲,当经济增速下行压力加大的预期强化,政策宽松是否落地、何时落地对当前债市而言已经显得相对不那么重要。如果参照2018年下半年到2019年这一稳增长阶段,货币政策处于宽松途中,PMI的走势变化导致了利率走势的走势变化——2018年下半年PMI持续下行阶段,长端利率也趋势性下行;2019年PMI底部运行阶段,长端利率宽幅震荡。回到当下,基于前文我们对经济基本面偏弱的判断,随着疫情防控思路的明确以及奥密克戎疫情当前的扩散,疫情对经济的冲击还将持续,经济增速下行压力较大预期逐步形成共识后,不管4月份什么时候降准、会不会降息,对当前的债券市场就显得不那么重要了。经济基本面的下行将带动利率的下行,反而若货币宽松政策没有落地则意味着利多还没有出尽。

债市策略

3月份货币政策宽松预期屡屡落空是导致长端利率震荡运行的直接原因,背后除了固收+赎回潮导致的调整之外,宽信用和经济基本面信号的分化是核心因素。我们认为利率跟随经济变化,政策只是确认趋势。对于4月份的债券市场,货币政策的宽松预期仍然存在,但是随着局部疫情扩散等因素加重经济偏弱运行的预期强化,4月份什么时候降准、会不会降息,对当前的债券市场就显得相对不那么重要了。经济基本面的下行将带动利率的下行,反而若货币宽松政策没有落地则意味着利多还没有出尽。我们认为2.85%是10年期国债到期收益率的顶部,利率下行趋势较为确定。

市场回顾

资金面市场回顾

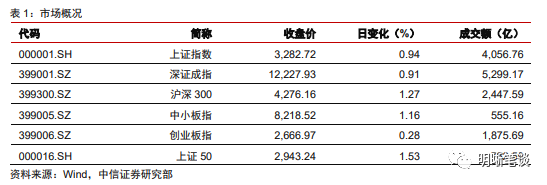

2022年4月2日,银存间质押式回购加权利率全面下行,隔夜、7天、14天、21天和1个月分别变动了-32.65bps、-16.80bps、-8.58bps、-6.70bps和-14.17bps至1.29%、1.79%、1.88%、1.90%和1.89%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-0.46bps、-0.47bps、-1.53bps、-0.29bps至2.10%、2.38%、2.53%、2.77%。4月1日上证综指上涨0.94%至3,282.72,深证成指上涨0.91%至12,227.93,创业板指上涨0.28%至2,666.97。

央行公告称,为维护银行体系流动性合理充裕,4月2日以利率招标方式开展了100亿元7天期逆回购操作。当日央行公开市场开展100亿元7天期公开市场逆回购操作,无逆回购到期,当日实现流动性净投放100亿元。

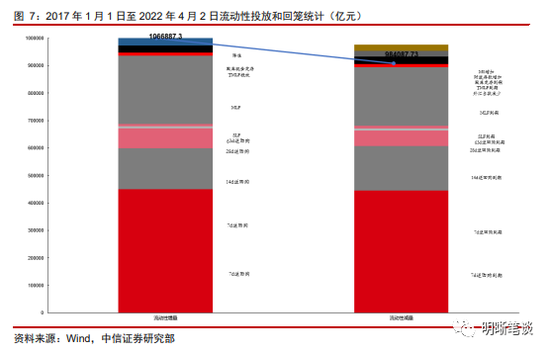

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾

4月1日转债市场,中证转债指数收于404.05点,日上涨1.04%,可转债指数收于1699.62点,日下跌0.15%,可转债预案指数收于1364.35点,日上涨0.14%;平均转债价格135.78元,平均平价为100.44元。389支上市交易可转债,除英科转债和财通转债停牌,297支上涨,1支横盘,89支下跌。其中泰林转债(15.40%)、湖广转债(15.35%)和天铁转债(9.00%)领涨,宁建转债(-7.35%)、美诺转债(-5.72%)和天地转债(-5.69%)领跌。384支可转债正股,173支上涨,11支横盘,200支下跌。其中泰林生物(20.01%)、湖北广电(10.02%)和江阴银行(6.74%)领涨,美诺华(-10.00%)、飞凯材料(-9.50%)和宁波建工(-8.44%)领跌。

可转债市场周观点

转债市场上周反弹,表现明显强于正股。转债总体估值水平有所回升,但交投情绪仍较为一般。

当前市场股性估值水平震荡为主,结合正股波动市场情绪,我们重申判断后续有望在20%这一位置附近形成新的均衡,进而估值更多贡献了市场的波动而非回撤来源。随着估值趋向合理,市场焦点再次回到正股层面。3月中旬内外冲击下的情绪底或已探明,进入二季度市场有望逐步回稳,转债市场也有望开启布局阶段。同时考虑到转债市场仍旧有一定资金换手需要,部分转债上方的压力依旧存在,因此市场的布局是渐近式的,估值也不存在大幅扩张的基础。因此策略角度我们建议投资者以逆周期和波动率策略为主。

从正股出发的布局方向上,一方面我们重申从阻力最小的方向着手,提高转债仓位的风险收益比,力争更好地分享市场反弹时的红利。稳增长方面我们遵循从基建到地产再到消费的布局思路;成长角度则关注估值消化后的高景气度行业标的。另一方面考虑到市场波动的放大和转债近期的回落,波动率策略也值得关注。

周期品价格在稳增长主线下的交易性机会仍在继续,预计将会持续至信用条件改善见效之时。建议对传统通胀品种的交易保持一份谨慎,保持关注新能源板块上游资源品的价格短期弹性带来的机会。从周期的角度看,可以提升对地产以及消费板块中周期品类的仓位。

泛消费板块底部已经明确,现在已经开启向上修复的进程。虽然近期再次遭遇局部疫情反复的扰动,但市场预期逐步回稳。结合波动率,我们建议重点关注医药产业链机会。

制造业方向近期走势仍较疲软,但总体政策方向未变,板块高估值问题已经消化较多。当前市场企稳回升,高弹性的成长标的可以多重收益,我们建议加大布局力度,也属于市场阻力较小的方向。优先增配景气度触底回升的TMT板块,以及调整较久的清洁能源、军工等相关方向。

高弹性组合建议重点关注兴业转债、新春转债、斯莱转债、石英转债、金禾转债、傲龙(温氏)转债、三角(苏试)转债、鹏辉转债、朗新转债、利德转债。

稳健弹性组合建议关注南航转债、万迅转债、伯特转债、恩捷转债、旺能转债、美诺(济川)转债、江丰转债、通22转债、楚江转债、洽洽转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场