华塑科技IPO:产品结构单一遭问询 研发投入低于行业均值

近日,杭州华塑科技股份有限公司(以下简称“华塑科技”)回复深交所第三轮问询并更新招股书,公司拟在创业板上市。

此次IPO,华塑科技计划募集资金5.19亿元,募集资金将用于电池安全监控产品开发及产业化建设项目、研发中心建设项目、营销服务网络升级建设项目和补充流动资金。

值得注意的是,华塑科技产品结构较为单一遭深交所问询,报告期内公司H3G-TA系统占主营业务收入比例超七成。同时,华塑科技主要产品铅蓄电池或面临被锂电池技术替代的风险。此外,华塑科技研发费用率低于行业均值,公司专利情况也不及同行业可比上市公司。

1

产品结构单一

华塑科技成立于2005年,公司专注于电池安全管理领域,是集后备电池BMS、动力铅蓄电池BMS、储能锂电BMS等产品的自主研发、生产、销售及售后技术服务为一体的电池安全管理和云平台提供商。

财务数据方面,2019-2021年的报告期内,华塑科技分别实现营业收入1.07亿元、2.06亿元和2.37亿元,分别实现净利润1621.74万元、5615.67万元和5519.27万元。

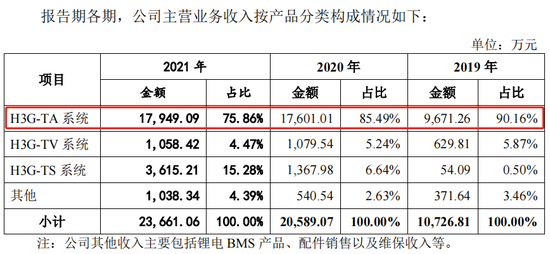

从主要产品来看,华塑科技产品结构较为单一。公司铅蓄电池BMS主要包括H3G-TA系统、H3G-TS系统和H3G-TV系统等后备电池BMS,以及FL电动叉车BMS、H3G-CR城铁车载BMS等动力铅蓄电池BMS。报告期内,公司主营业务收入按产品分类构成,H3G-TA系统占主营业务收入比例均超七成,占比分别为90.16%、85.49%和75.86%。

▲数据来源:华塑科技招股书

华塑科技表示,“报告期公司产品结构较为单一,未来可能因市场竞争加剧、其他细分领域企业跨界竞争、下游行业需求量下降等不利因素,导致公司的产品销量减少或售价下降,将会对公司的经营业绩产生不利影响”。

除此之外,华塑科技主要产品中包含铅蓄后备电池BMS。对比同行业可比公司,星云股份生产的锂电池保护板检测系统、锂电池组BMS检测系统与华塑科技产品功能类似。2018-2020年,星云股份锂电池板保护系统毛利率分别为81.41%、82.85%和84.61%,锂电池组BMS检测系统毛利率分别为76.77%、51.52%和72.62%,均远高于华塑科技同类产品毛利率。

对此,深交所在二轮问询中要求华塑科技说明产品长期较为单一的原因,同时结合铅蓄电池储能BMS市场容量、主要应用领域发展情况、锂电池应用占比提升、华塑科技及其主要竞争对手市场占有率情况等因素,量化说明公司业务的成长空间、市场空间增长率。

值得注意的是,随着技术进步和成本下降加之环保需求加剧,铅酸电池或面临被锂电池技术替代的风险。根据弗若斯特沙利文发布的《全球数据中心锂离子电池分析报告》显示,2020年锂离子电池占全球数据中心电池市场份额为15%左右,预计到2025年上升至38.5%,长期来看未来存在铅蓄电池被锂电池全面替代的潜在可能,进而导致铅蓄电池及BMS系统面临市场萎缩的风险。

2

研发投入低于行业均值

招股书显示,电池安全管理产品升级换代快,及时研发新技术、推出新产品是电池安全管理行业企业保持竞争力的基本要求。

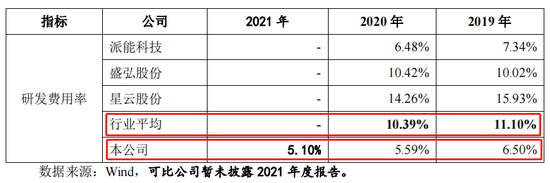

中国网财经记者注意到,华塑科技研发费用率较低,其中2019年及2020年公司研发费用率远低于行业均值。2019-2021年,华塑科技研发费用分别为697.48万元、1150.13万元和1206.36万元,研发费用率分别为6.50%、5.59%和5.10%。

▲数据来源:华塑科技招股书

在首轮问询中,深交所要求华塑科技量化分析研发费用率均明显低于可比公司的原因。对此,华塑科技表示,“主要系产品结构、发展阶段、研发活动内容等因素不同,公司研发费用率低于可比公司”。

除此之外,对比同行业可比上市公司,华塑科技的专利情况也不容乐观。

截至2021年上半年,华塑科技累计获得已授权专利21项,其中发明专利13项、实用新型专利4项、外观设计专利4项,以及软件著作权24项。对比同行业可比公司同期专利情况,派能科技拥有发明专利20项,实用新型专利93项,软件著作权4项,集成电路布图设计11项;星云股份已经获得发明专利授权21项,实用新型专利授权116项、外观设计专利授权36项,软件著作权52项。

值得注意的是,此次IPO华塑科技计划加大研发投入。从募集资金用途来看,华塑科技计划募资8781.5万元用于研发中心建设项目,占募资总额的比例为16.93%。

除此之外,根据华塑科技测算,公司在数据中心领域的国内市场占有率约为30-40%,在通信领域和轨道交通领域市场占有率为40-50%。

在第三轮问询中,深交所要求华塑科技说明公司不同产品应用领域市场占有率的测算过程是否客观、准确,以及公司在市场占有率较高的情况,后续市场开拓和业务成长计划。

对于华塑科技IPO进展,中国网财经记者将保持持续关注。

—— E N D ——